Günlük Strateji Bülteni

Piyasalara Bakış

Güne yatay başlayan BİST 100 endeksi, günün genelinde 10.300 seviyesi üzerinde tutunurken, kapanış %1,0 değer artışıyla, günün görülen en yüksek seviyesi olan 10.446 puan seviyesinden gerçekleşti. Toplam işlem hacmi 76,2 mlr TL olarak gerçekleşirken, endekse dahil olan 72 hisse değer kazandı, 26 hisse değer kaybetti. Endekse puan bazlı en fazla pozitif etki ISCTR ve TCELL’den geldi. Bankacılık endeksinde %1,56 ve sanayi endeksinde %0,83 değer artışı görüldü. ABD piyasaları günü pozitif kapanışlarla tamamlarken, Avrupa piyasalarında satış baskısı hakimdi.

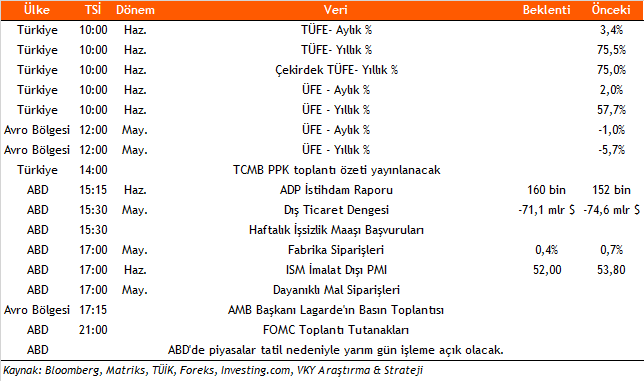

Dün yurt içinde veri akışı sakindi, yurt dışında ise Avro Bölgesi’nde haziran ayına ilişkin enflasyon verisi aylık bazda %0,2 olarak açıklanırken, yıllık enflasyon %2,5’a gerileyerek beklentilere paralel gerçekleşti. Bugün yurt içinde enflasyon rakamlarına odaklanacağız. Yurt dışında Avro Bölgesi’nde AMB Başkanı Lagarde’ın basın toplantısı izlenecek. ABD’de ise ADP istihdam raporu yayımlanırken, özel sektör istihdam rakamı piyasa beklentileri 160 bin olarak açıklandı. Ayrıca dış ticaret dengesi, dayanıklı mal siparişleri ve Fed toplantı tutanakları takip edilecek.

Dün günün en yüksek seviyesinden kapanış görsek de, hacimdeki gerileme, yükselişin devamına ilişkin soru işaretleri yaratıyor. Bununla birlikte bugün açılışta endekste pozitif başlangıç görmeyi bekleriz. Gün içinde yukarı denemelerde hedef 10.500-10.600 aralığı olacaktır. 10.300 üzerinde kalındığı sürece de endekste tepki hareketinin hız kazanması beklenebilir.

Sektör ve Şirket Haberleri

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Sermaye Hareketleri: BJKAS

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın