Günlük Strateji Bülteni

Piyasalara Bakış

Haftanın son işlem gününe 10.322 seviyesinden pozitif başlangıç yapan BIST 100 endeksi, gün içinde hafif dalgalı seyirler izlemesine karşın, kapanışa doğru artan satış baskıları sonucunda %1,37 azalışla 10.139 seviyesinden günü tamamladı. Endekse dahil 83 hissenin değer kaybetmesine karşın, sadece 16 hisse değer kazandı. Bankacılık endeksi %2,80, sanayi endeksi ise %1,28 azaldı. Son 30 günün ortalaması 110,5 mlr TL olan toplam işlem hacmi ise 71,3 mlr TL seviyesinde gerçekleşti. Küresel piyasalar tarafında ise ABD ve Avrupa piyasaları da günü negatif görünümlerle tamamladı.

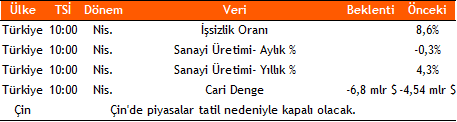

Hazine ve Maliye Bakanlığı’nın açıkladığı verilere göre 2024 yılı mayıs ayında hazine nakit dengesi 234,7 mlr TL fazla verirken, faiz dışı denge ise 337,5 mlr TL fazla olarak gerçekleşti. Avro Bölgesi’nde çeyreklik büyüme verisi beklentilere paralel %0,3 seviyesinde gerçekleşti. ABD’de takip edilen tarım dışı istihdam 182 bin olan beklentileri aşarak 272 bin olarak açıklanırken, işsizlik oranı %4,0 (önceki: %3,9) seviyesine yükseldi. Bugün yurtdışında önemli gündem maddesi bulunmazken, yurt içinde sanayi üretimi ve cari denge verileri takip edilecek.

Borsa İstanbul’un yeni haftaya yatay başlamasını ve gün içinde geçtiğimiz hafta gibi dalgalı seyirlerin devamını görmeyi bekliyoruz. Endekste 10.000 seviyesinin altına gelinmesi halinde, 9.800-9.600 aralığı gündeme gelecektir. Yukarı denemelerde 10.400-10.500 aralığı hacimli şekilde aşılmadığı sürece de yükselişlere bayram öncesinde satış fırsatı olarak bakılacaktır.

Makroekonomi & Politika Haberleri

- Hazine nakit dengesi mayıs ayında 234,7 mlr TL fazla verdi

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: Otomotiv Sektörü

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- 1Ç24 Finansal Takvim

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın