Günlük Strateji Bülteni

Piyasalara Bakış

Güne %0,78 artışla başlayan BIST 100 endeksi, gün boyunca pozitif seyrini korudu ve kapanışını %1,38 primle 9.915 seviyesinden gerçekleştirdi. Endekse dahil 74 hisse değer kazanırken, 23 hisse ise değer kaybetti. Sektör endeksleri arasında en fazla kazandıran %2,67 ile ticaret endeksi olurken, bankacılık %1,83 ve sanayi endeksi %0,40 artış gösterdi. En fazla işlem gören hisseler ise ISCTR, YKBNK ve AKBNK oldu. Toplam işlem hacmi 101,7 mlr TL seviyesinde gerçekleşti. Küresel piyasalar tarafında ise, ABD Başkanı Trump’ın Ukrayna-Rusya savaşını sonlandırmaya yönelik görüşmeleri risk iştahını artırarak ABD ve Avrupa borsalarında pozitif kapanışlara neden oldu. Ayrıca ABD Başkanı Donald Trump'ın mütekabiliyet esasına dayalı gümrük tarifelerini hemen yürürlüğe koymamış olması da ABD borsalarını olumlu etkiledi.

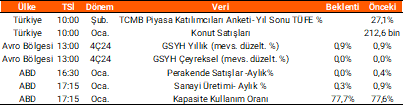

TCMB tarafından açıklanan verilere göre, Aralık ayında 4,65 mlr $ açık (piyasa beklentisi: 4,0 mlr $ açık) veren cari denge böylelikle 2024 yılının tamamında 9,97 mlr $ açık vermiş oldu. Almanya’da yıllık enflasyon beklentilere paralel %2,3 seviyesinde açıklanırken, İngiltere ekonomisi çeyreklik bazda %0,1 artış kaydetti. Avro Bölgesi’nde takip edilen sanayi üretimi geçen yılın aralık ayında bir önceki aya göre %1,1 azaldığı görülürken, ABD’de Ocak ayı ÜFE verileri beklentileri aşarak %0,4 yükseldi. Verinin ardından ABD tahvillerinde hafif gevşeme görülse de dolar endeksi 107 seviyelerinde yatay görünümünü korudu. Bugün veri takviminde, yurt içinde TCMB piyasa katılımcıları anketi ve konut satışları takip edilirken, Avro Bölgesi’nde büyüme ve ABD’de sanayi üretimi verileri izlenecek. Ayrıca piyasa kapanışının ardından Akçansa ve Agesa finansal sonuçlarını paylaşacak.

Endeksin bugüne hafif alıcılı başlamasını bekliyoruz. Endekste yükselişlerde 10.000 seviyesi aşılırsa 10.150 seviyesi endeksin hedef seviyesi olarak izlenmelidir. Olası gerilemelerde ise 9.800 seviyesi endeksin destek seviyesi olarak takip edilmelidir.

Makroekonomi & Politika Haberleri

- Cari işlemler dengesi 2024 Aralık’da 4,65 mlr $ açık kaydetti

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 7 Şubat haftasında net 49,6 mn $ hisse satışı gerçekleştirdi

- SPK Bülteni

- Kısa Kısa Haberler: ARENA, BIMAS, EKGYO, TTRAK, VESTL

- Açıklanan Temettü Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Finansal Takvim

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın