Günlük Strateji Bülteni

Piyasalara Bakış

Güne alımlarla başlayan endekste, günün ilk yarısında satış baskısı, ikinci yarısında ise alımlar ön plana çıktı. Günün kapanışı ise %1,17 değer kazancıyla 10.173 seviyesinden gerçekleşti. Endekse dahil 58 hisse artarken, 39 hisse ise değer kaybetti. Bankacılık endeksi %2,47, sanayi endeksi ise %1,48 yükseliş sergiledi. Toplam işlem hacmi ise 103,7 mlr TL seviyesinde gerçekleşti. Küresel piyasalar tarafında ise ABD piyasaları günü pozitif tamamlarken, Avrupa piyasalarında ise yatay kapanışlar görüldü.

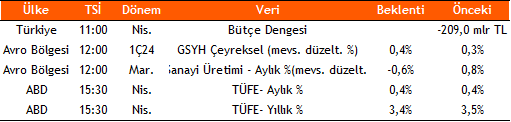

Almanya’da nisan ayı enflasyonu yıllık %2,2 artışla beklentilere paralel gelirken, Zew beklenti endeksi beklentilerin üstünde 47,1 olarak açıklandı. ABD’de ise ÜFE aylık bazda %0,5 artışla beklentilerin üzerinde gerçekleşti. Fed Başkanı Powell dün gerçekleştirdiği konuşmasında, ilk çeyrekte beklentilerini aşan enflasyon verileri karşısında kısıtlayıcı para politikasının devamlılığı konusunu vurgularken, geçen yıla göre büyümenin daha güçlü olduğunu belirtti. Bugünün veri akışında, Avro Bölgesi’nde çeyreksel büyüme ve sanayi üretimi, ABD’de ise enflasyon yer alıyor. Yurt içinde ise bütçe dengesi takip edilecek.

Borsa İstanbul’un bugüne alıcılı başlamasını bekliyoruz. Yukarı yönlü denemelerde 10.250-10.350 aralığının aşılması halinde endekste 10.500 seviyeleri hedeflenmeye devam edilecektir. Gerilemelerde ise 10.150 desteği önemli, bu seviyenin altında kar satışlarının hızlanması beklenmelidir.

Sektör ve Şirket Haberleri

- MSCI Endeksleri ile ilgili mayıs ayı değişiklikleri açıklandı

- Kısa Kısa Haberler: YYLGD

- Açıklanan Temettü Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- 1Ç24 Finansal Takvim

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın