Günlük Strateji Bülteni

Piyasalara Bakış

Güne 9.444 seviyesinden pozitif bir başlangıç yapan BIST100 endeksi, gün içinde dalgalı seyrini dürdürerek, günü %0,32 değer kaybıyla 9.394 seviyesinden tamamladı. Toplam işlem hacmi ise 89,1 mlr TL seviyesinde yüksek gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler THYAO, SASA ve RALYH olurken, en fazla negatif etki ASELS, FROTO ve KCHOL’dan geldi. Bankacılık endeksinde %0,2 düşüş görülürken, sanayi endeksi ise %0,35 değer kaybetti. Küresel piyasalar tarafında, ABD borsalarında negatif kapanışlar görülürken, Avrupa borsaları günü alıcılı tamamladı.

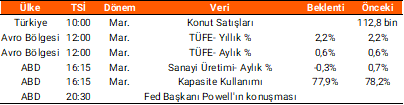

Dün Hazine ve Maliye Bakanlığı tarafından açıklanan, mart ayı merkezi yönetim bütçe açığı 261,5 mlr TL seviyesinde açıklanırken, bu dönemde faiz dışı bütçe dengesi 100,2 mlr TL açık olarak kaydedildi. Yurt dışı piyasalarda, Almanya’da takip edilen Zew beklenti endeksi, nisan ayında tarifelerin etkisiyle sert düşüş göstererek 14,0 seviyesine geriledi. Avro Bölgesi sanayi üretimi şubat ayında aylık %1,1, yıllık %1,2 artış gösterdi. Bugün küresel piyasalarda, Avro Bölgesinde enflasyon verileri izlenirken, ABD’de sanayi üretimi ve kapasite kullanımı verilerinin açıklanmasının ardından Fed Başkanı Powell’ın konuşması takip edilecek. Yurt içinde ise bugün mart ayı konut satışları verisinin açıklanması beklenmekte.

Endeksin bugüne hafif satıcılı başlamasını bekliyoruz. Yukarı yönlü hareketlerde 9.450 seviyesinin üstünde kalıcılık sağlanması, yükselişlerin devamı açısından önemini korumaya devam ediyor. Yükselişlerde 9.600-9.700 aralığı endeksin hedef bölgesi olarak izlenmeye devam edilmelidir. Gün içerisinde yaşanılabilecek düşüşlerde ise 9.200 seviyesi endeksin destek noktası olarak takip edilmelidir.

Makroekonomi & Politika Haberleri

- Mart’ta bütçe dengesi 261,5 mlr TL açık verdi

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: ASELS, EREGL, FROTO, ISCTR, OTKAR, TTRAK, VESTL

- Planlanan Sermaye Hareketleri

- Pay Geri Alım Bildirimleri (BIST 100)

- Açıklanan Temettü Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın