Günlük Strateji Bülteni

Piyasalara Bakış

BIST100 Endeksi güne 10.171 seviyesinden başlangıç yaptı. Endekste gün içerisinde dalgalı bir seyir izlenirken, endeks kapanışı 91,2 mlr TL işlem hacmiyle ve %0,15 düşüşle, 10.159 seviyesinden gerçekleşti. Endekste yer alan 53 hissede yükseliş görülürken 45 hisse günü negatif tamamladı. Endekse puan bazlı en fazla pozitif katkı veren hisseler BIMAS ve ISCTR olurken, en fazla negatif etki KCHOL ve THYAO’dan geldi. Küresel piyasalar tarafında ise hem ABD hem de Avrupa piyasaları pozitif günü tamamladı.

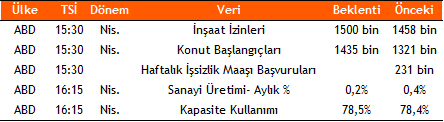

Dün içeride Hazine ve Maliye Bakanlığı’nın açıkladığı verilere göre, 2024 yılı nisan ayında merkezi yönetim bütçesi 177,8 mlr TL (2023 Nisan: -132,5 mlr TL) açık verirken, bu dönemde faiz dışı bütçe dengesi 63,8 mlr TL (2023 Nisan: -98 mlr TL) açık olarak gerçekleşti. Yurt dışı piyasalar tarafında ise Avro bölgesi 1Ç24 büyüme oranı beklentilere paralel gelerek yıllık %0,4 olarak açıklandı. ABD’de açıklanan nisan ayı enflasyon verisi yıllık bazda beklentilere paralel gerçekleşirken, aylık bazda beklentilerin (%0,4) altında gelerek %0,3 seviyesinde açıklandı. Çekirdek enflasyon ise nisan ayında aylık ve yıllık bazda piyasa beklentilerine paralel gerçekleşti. Bugünün veri akışında ABD’de açıklanacak olan inşaat izinleri, haftalık işsizlik maaşı başvuruları, sanayi üretimi ve kapasite kullanımı verileri yer alıyor.

Bugüne Avrupa ve ABD piyasalarının yatay pozitif başlaması bekleniyor. BIST 100 endeksinin ise güne alımlarla başlamasını bekliyoruz. Endekste 10.150-10.000 bölgesi, gerilemelerde önemini korumaya devam ediyor. Bu aralık aşağı yönlü kırılmadığı sürece, 10.300-10.400 bölgesi hedef seviyeler olarak izlenmelidir.

Makroekonomi & Politika Haberleri

- Bütçe dengesi nisan ayında 177,8 mlr TL açık verdi

Sektör ve Şirket Haberleri

- Açıklanan Temettü Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- 1Ç24 Finansal Takvim

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın