Günlük Strateji Bülteni

Piyasalara Bakış

Güne 9.654 seviyesinden negatif bir başlangıç yapan BIST100 endeksi, günü %0,25 düşüşle 9.636 seviyesinden tamamladı. Toplam işlem hacmi ise 92,3 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler KCHOL, ISCTR ve YKBNK olurken, en fazla negatif etki ASELS, THYAO ve BIMAS’dan geldi. Bankacılık endeksinde %0,1 artış görüldü, holding endeksi %0,1 değer kaybetti. Sektör endeksleri arasında en çok kazandıran sigortacılık, en çok kaybettiren ise spor sektörü oldu. Küresel piyasalar tarafında ise seçilmiş başkan Trump’ın uygulamayı planladığı yeni gümrük vergilerinin gölgesinde ABD borsalarında pozitif, Avrupa borsalarında ise negatif kapanışlar görüldü.

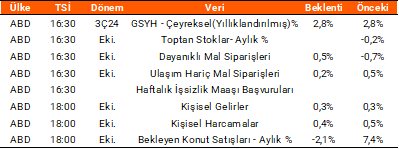

Dün yurt içi piyasalarda veri akışı oldukça sakindi. Yurt dışı piyasalarda ise, ABD’de açıklanan yeni konut satışları 2024 Ekim’de %17,3 düşerek 610 bin seviyesinde beklentilerin altında gerçekleşti. Kasım ayında CB tüketici güven endeksi ise beklentilerin hafif altında aylık %2,1 artış gösterdi. Yayınlanan Fed tutanaklarında, enflasyonun düşmeye ve istihdamın güçlü kalmaya devam etmesi durumunda faiz indirimlerinin kademeli olarak yapılmasından yana olunduğu belirtildi. Bugün küresel piyasalarda, ABD’de çeyreksel büyüme, toptan stoklar, dayanıklı mal siparişleri, kişisel gelirler-harcamalar ve haftalık işsizlik maaşı başvuruları takip edilecek. Yurt içinde ise bugün açıklanması pşanlanan herhangi bir veri akışı bulunmamakta. Güne başlarken Asya piyasalarında Çin hariç satıcılı, Avrupa vadelilerinde hafif satıcılı seyir izlenirken, Türkiye’nin CDS primi 257 seviyesinde seyretmekte.

Bugün yatay açılış beklediğimiz endekste, yükselişlerde endeksin 200 günlük hareketli ortalaması aşılırsa, 10.000 üstü seviyeler endekste yeniden görülebilir. Ayrıca 9.700 seviyesinin aşılması durumunda alımların güç kazanmasını bekleriz. Olası gerilemelerde ise 9.500-9.300 aralığı endeksin destek bölgesi olarak takip edilmeye devam edilecektir.

Sektör ve Şirket Haberleri

- Pay Geri Alım Bildirimleri Tablosu

- Planlanan Sermaye Hareketleri Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın